{kind=link}

L’ipotesi del modello “HODL” è che bitcoin abbia attraversato un punto di flessione storico in cui l’offerta illiquida dell’asset sta superando il tasso di nuova emissione di offerta. I futuri halving con minori emissioni di offerta non faranno altro che esacerbare questa divergenza.

L’offerta illiquida come percentuale dell’offerta circolante crescerà in modo parabolico poiché la scarsità digitale di bitcoin spinge il comportamento degli investitori verso la riserva di valore come caso d’uso dominante. Di conseguenza, l’offerta illiquida si avvicinerà all’80% dell’offerta circolante entro il 2036.

Che cos’è l’offerta illiquida?

È essenziale comprendere il profilo di liquidità dell’offerta circolante di bitcoin. Quantificare l’offerta su diversi livelli di liquidità ci aiuta a comprendere meglio le dinamiche dell’offerta di mercato, il sentiment degli investitori e la traiettoria dei prezzi di bitcoin.

La liquidità è quantificata come la misura in cui un’entità spende i propri bitcoin. Un HODLer che non vende mai ha un valore di liquidità pari a 0, mentre qualcuno che acquista e vende bitcoin continuamente ha un valore pari a 1. Con questa quantificazione, l’offerta circolante può essere suddivisa in tre categorie:

offerta altamente liquida, liquida e illiquida.

L’offerta illiquida è definita come entità che detengono oltre il 75% del bitcoin che ricevono. L’offerta altamente liquida è definita come entità che detengono meno del 25%. La fornitura di liquidità è nel mezzo.

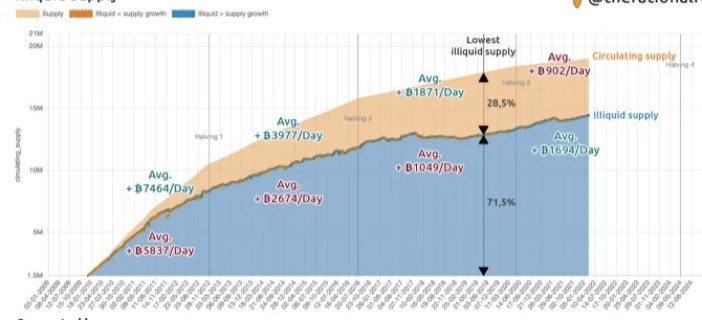

Il grafico seguente mostra la storia dell’offerta illiquida e della crescita dell’offerta circolante evidenziando i bitcoin medi aggiunti ogni giorno durante ogni ciclo di dimezzamento. Dal terzo halving, la crescita illiquida dell’offerta ha superato per la prima volta nella storia di bitcoin la crescita dell’offerta circolante, aggiungendo 1.694 bitcoin al giorno rispetto a 902. La crescita giornaliera dell’offerta illiquida di bitcoin è accelerata del 61,48% in questo terzo periodo di dimezzamento rispetto al secondo, invertendo una tendenza macro storica di decelerazione e crescita positiva dell’offerta illiquida.

Offerta illiquida come percentuale dell’offerta totale

Al momento in cui scriviamo, l’offerta illiquida rappresenta il 76,22% di tutta l’offerta circolante per un totale di 14.452.208 bitcoin. Questa è la percentuale di offerta illiquida più alta dell’offerta circolante da dicembre 2017. Dopo aver toccato il fondo nel luglio 2019, la quota di offerta illiquida di bitcoin è cresciuta del 71,47%.

Anche durante la violenta cascata di liquidazioni di bitcoin e il suo calo del 53,98% nel luglio 2021 da circa 64.000 dollari a meno di 30.000 dollari, la quota di offerta illiquida è scesa solo al 74,49% dal 76,01%. Nel corso del tempo, una parte maggiore dell’offerta circolante finisce nelle mani di fornitori illiquidi, ovvero investitori che hanno dimostrato che difficilmente si separeranno dalla maggior parte dei loro bitcoin.

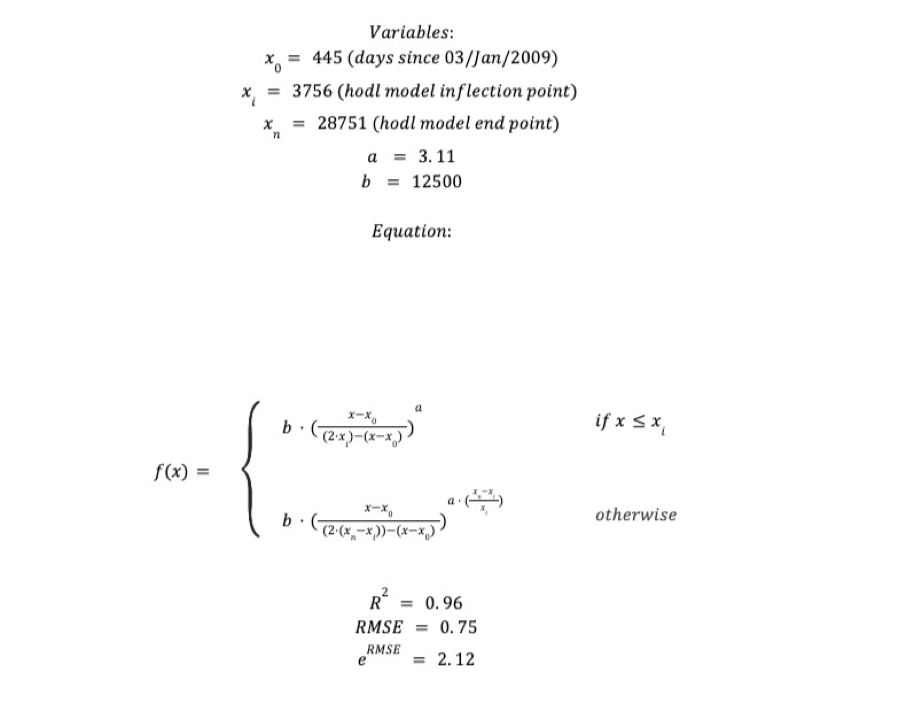

Modello HODL

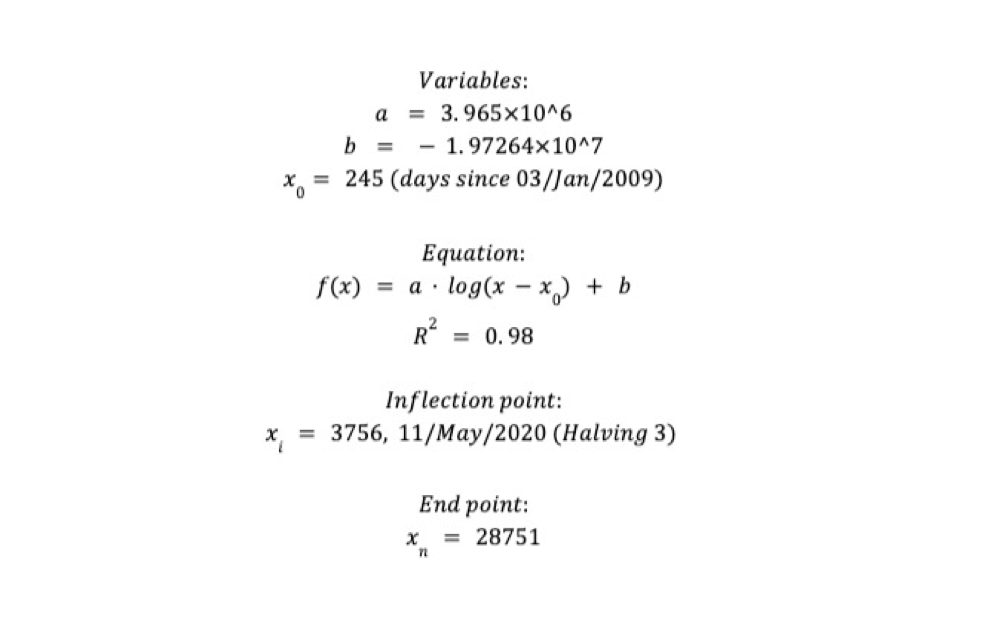

È presto per modellare quali potrebbero essere gli impatti futuri sul mercato di una crescente quota di offerta illiquida dell’offerta circolante. Il modello HODL mira a raggiungere questo obiettivo utilizzando un’equazione logaritmica, dandoci un punto di flesso in cui la crescita illiquida dell’offerta ha iniziato a superare la crescita delle nuove emissioni. L’equazione è definita di seguito:

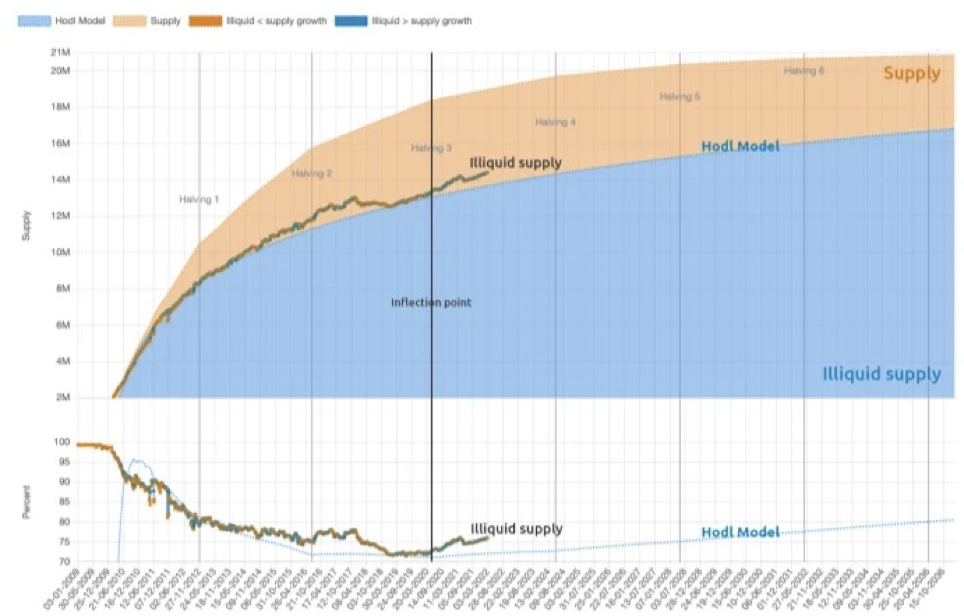

I risultati del modello e il grafico qui sotto mostrano come potrebbe essere il futuro se vogliamo vedere la percentuale di offerta illiquida continuare questa tendenza. Il punto di flesso del modello si verifica al terzo dimezzamento, che si avvicina al minimo storico nella percentuale di offerta illiquida dell’offerta circolante. Dopo questo punto di flesso, il modello HODL adotta un approccio conservativo per proiettare la crescita illiquida dell’offerta e mira a fungere da modello minimo.

Entro il prossimo (o quarto) dimezzamento nel 2024, la percentuale “minima” dell’offerta illiquida sarà del 72,5% o 14,3 milioni di bitcoin. Entro il sesto dimezzamento nel 2032, la percentuale “minima” dell’offerta illiquida sarà del 77,5% o 16 milioni di bitcoin.

Il caso di un punto di flesso

Poiché la ricompensa per blocco di bitcoin scenderà dagli attuali 6,25 BTC per blocco a 3,125 BTC e 1,5625 BTC nei prossimi due halving, ci sarà una significativa riduzione nell’emissione di nuova supply. Durante il quarto periodo di dimezzamento verranno emessi circa 164.000 nuovi bitcoin all’anno e durante il quinto periodo ne verranno emessi circa 82.000. Ciò si tradurrà in una nuova supply di circa 984.000 BTC emessi nei prossimi due halving (circa otto anni).

Nel 2021, l’offerta illiquida è aumentata di 366.060 BTC. Nel 2020 è aumentata di 837.430 BTC e di 588.412 nel 2019. Questo viene calcolato utilizzando la differenza nell’offerta illiquida al 31 dicembre di ogni anno rispetto all’anno precedente. Dovremmo sperimentare un importante cambiamento comportamentale del mercato per vedere l’offerta illiquida scendere al di sotto del calo delle nuove emissioni di offerta nel prossimo decennio. Questo tipo di spostamento invaliderebbe il modello.

Una delle ragioni principali per utilizzare il punto di flesso per modellare il comportamento HODL è la crescita storica ed esponenziale osservata nell’offerta di hodl a lungo termine. Sebbene l’offerta dei detentori a lungo termine oscilli in modo significativo durante i massimi e i minimi ciclici, la tendenza macro della crescita dell’offerta dei detentori a lungo termine è evidente durante la vita di bitcoin.

Dopo che la moneta è rimasta ferma per 155 giorni o circa cinque mesi, diventa statisticamente improbabile che venga spesa sulla base delle precedenti analisi (Glasssnode) dei detentori a breve e lungo termine. Ciò stabilisce la soglia per l’offerta di detentori a lungo termine che ha un significativo incrocio con l’offerta illiquida poiché entrambi catturano il comportamento HODLer di bitcoin.

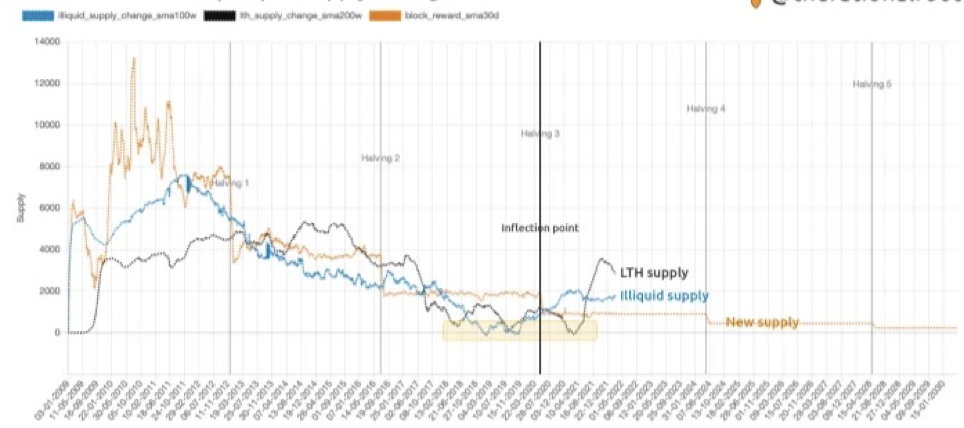

Il grafico seguente mostra il ritmo con cui la nuova offerta entra in circolazione (attraverso la ricompensa del blocco) e il ritmo con cui l’offerta circolante viene detenuta a lungo termine e/o offerta illiquida. Il riquadro arancione evidenziato sembra segnare il fondo di un trend al ribasso di 10 anni. Anche se sappiamo che la nuova offerta in circolazione continuerà a diminuire ulteriormente, una divergenza sembra emergere nel punto di flesso.

L’offerta illiquida si avvicinerà al 100%?

Dato che il caso d’uso principale di Bitcoin è una riserva di valore e un limite massimo di 21 milioni, si potrebbe presumere che l’offerta illiquida tenderà verso il 100%. Il modello HODL prevede che l’intera offerta di bitcoin diventerà illiquida entro il 2088 (il punto finale del modello HODL), ma questo non è realistico poiché l’hard cap di 21 milioni di bitcoin verrà avvicinato ma mai raggiunto. Entro il settimo dimezzamento nel 2036, il modello HODL prevede che l’offerta illiquida raggiungerà l’80%. Il modello HODL mira ad essere prudente nelle sue stime di crescita della quota di offerta illiquida.

Il modello non fa alcuna ipotesi su cambiamenti significativi nel comportamento del mercato o su futuri punti di flessione nel calo dell’offerta illiquida. Poiché l’offerta illiquida si avvicina alla quota del 100% dell’offerta circolante, non sappiamo quali pressioni al ribasso potrebbero invertire questa tendenza di crescita dell’offerta illiquida.

Una potenziale pressione al ribasso è la crescita del caso d’uso del bitcoin come mezzo di scambio, che potrebbe aumentare il profilo di liquidità dell’offerta di bitcoin. Probabilmente una ragione per un cambiamento strutturale nella crescita dell’offerta illiquida (o secondo punto di flessione) è una diminuzione della domanda dopo l’iperbitcoinizzazione, quando bitcoin assorbe la maggior parte del valore nel mondo.

Detto questo, l’offerta illiquida può crescere indefinitamente poiché il bitcoin è infinitamente divisibile. Il Lightning Network consente l’invio di milli-satoshi mentre l’unità più piccola sulla catena è solo un satoshi. Anche dividendo l’offerta che può essere utilizzata per casi d’uso più liquidi in unità più piccole, è comunque probabile che assisteremo a un potenziale secondo punto di flessione in cui la crescita dell’offerta illiquida rallenta.

Impatto del modello HODL

Con l’aumento dell’offerta illiquida, aumentano anche gli impatti sul mercato della scarsità digitale di bitcoin. L’offerta liquida e altamente liquida si ridurrà man mano che cresce l’offerta illiquida, lasciando meno bitcoin disponibili sul mercato per l’acquisto o lo scambio.

Nuove ondate di domanda che entrano nel mercato per acquisire questa offerta disponibile in calo porteranno quindi ad aumenti esponenziali dei prezzi. Gli aumenti esponenziali dei prezzi incentivano la transizione dell’offerta illiquida verso un’offerta liquida e altamente liquida mentre gli HODLer ottengono profitti, ma questo impatto sarà trascurabile rispetto all’impatto complessivo della crescita dell’offerta illiquida durante la fase di monetizzazione di bitcoin.

Ciò può essere visto osservando periodi significativi di presa di profitto nella storia di bitcoin in cui l’offerta illiquida ha avuto fluttuazioni ma ha continuato a crescere, sottolineando la preferenza generale a lungo termine degli investitori. Il calo a breve termine della quota di offerta illiquida nel mese di luglio 2021, prima di riprendere la sua traiettoria ascendente, è uno di questi periodi.

Il modello dei prezzi HODL

Il modello HODL prevede una stima conservativa dell’offerta disponibile di bitcoin in cui l’offerta illiquida segue la curva di crescita che abbiamo visto sopra. Poiché la quota di offerta illiquida si avvicina al minimo nel punto di flesso, una conseguenza logica sarebbe che il prezzo di bitcoin seguisse uno schema di curva a S inversa.

Con un’offerta liquida più limitata e altamente liquida, vediamo aumenti elevati di prezzo all’inizio della vita di bitcoin e poi aumenti di prezzo moderati vicino al punto di flessione del terzo dimezzamento. Poiché l’offerta disponibile si restringe nuovamente, dovremmo aspettarci che seguiranno aumenti di prezzo più elevati.

Per modellare questo comportamento possiamo utilizzare un modello di tangente iperbolica inversa esponenziale.

Wicked Smart Bitcoin ha creato il modello iperbolico Bitcoin Stock2Fomo per mostrare un potenziale modello del prezzo di bitcoin durante uno scenario di iperinflazione fiat.

Ci basiamo ulteriormente su questo modello di seguito per mostrare la scarsità digitale di bitcoin come modello di prezzo HODL. Ma invece di utilizzare una curva a S simmetrica, utilizziamo il modello HODL per creare una curva a S asimmetrica seguendo le proiezioni dell’offerta illiquida.

Il modello dei prezzi non tiene conto della domanda futura

L’inflazione Fiat e una crescente quota di offerta illiquida sono le forze trainanti che creano un modello di curva a S inversa.

Tuttavia, uno dei difetti del modello di prezzo HODL è che presuppone un flusso costante di domanda per l’offerta liquida e altamente liquida disponibile di bitcoin.

La nuova domanda non sarà una costante uniforme, con il risultato che il futuro prezzo di bitcoin oscillerà al di sopra e al di sotto del valore previsto dal modello. Il modello mira ad assumere una posizione più conservativa sulla cronologia dei prezzi di bitcoin.

Ciclo di allungamento

Il modello di prezzo HODL sfrutta il punto di flesso del modello HODL al suo centro. Il punto di flesso, che si verifica al terzo halving del 2020, supporta un cambiamento significativo nella struttura del mercato che potrebbe contribuire all’idea di allungamento dei cicli.

L’abbondanza di offerta liquida e altamente liquida vicino al punto di flesso (la parte più piatta della curva a S) può essere la causa dell’attuale azione dei prezzi relativa, laterale e variabile rispetto ai cicli precedenti.

Anche se i cicli di restrizione dell’offerta di liquidità e liquidità altamente liquida potrebbero nuovamente accorciarsi, è forse più probabile che l’effetto sarà meno impattante. Ciò potrebbe comportare cicli di espansione/crollo più naturali, di durata variabile in base ad altri catalizzatori e alle condizioni di mercato.

I risultati del modello e il grafico sottostante mostrano il modello inverso della curva a S che segue l’ipotesi del modello HODL e le proiezioni dell’offerta illiquida. A differenza di una curva logaritmica con pendenza decrescente continua, il modello di prezzo HODL ha una pendenza crescente dal punto di flesso in poi.

Il modello di prezzo HODL prevede che il prezzo di bitcoin raggiunga $ 1.000.000 vicino al quinto dimezzamento intorno al 2028.