{kind=link}

Il modello proposto da PlanB, suggerisce che il prezzo futuro di bitcoin può essere previsto approssimativamente e che il prezzo continuerà un percorso costante e impressionante verso l’alto, con rendimenti di circa dieci volte ogni quattro anni. Il modello S2F ha attirato molta attenzione e PlanB ha accumulato un numero impressionante di follower.

Il modello S2F afferma che il prezzo del bitcoin è determinato dalla sua scarsità. Poiché gli halving assicurano che bitcoin diventi sempre più scarso, il suo prezzo dovrebbe aumentare continuamente. La relazione tra scarsità e prezzo è definita matematicamente (utilizzando due parametri stimati empiricamente) e prevede approssimativamente un aumento di prezzo di dieci volte ogni quattro anni. Ciò dava un prezzo di $ 100.000 per bitcoin per l’epoch (2022) di halving, $ 1.000.000 per la successiva, ecc.

Cosa c’è che non va in questo modello? Diamo un’occhiata ad alcuni argomenti avanzati.

Notate come la funzione dice che “valore di mercato” è uguale a una funzione di Stock-to-Flow? Questa è una specificazione errata del modello con logica tautologica e quindi statisticamente non valida, per la semplice ragione che “valore di mercato” si scompone in “Stock * Prezzo” mentre “Stock / Flow” è dall’altro lato dell’equazione. In termini semplici PlanB sta essenzialmente affermando che “Stock è una funzione di Stock”. Una tautologia è un’affermazione banale che è vera in qualsiasi circostanza. È come dire che una banana è un tipo di banana. Ovviamente Stock è una funzione di Stock. Ecco perché i dati si adattano, ma sono scientificamente inutili. Le tautologie sono vere ma non ci dicono nulla di utile. Piuttosto, sono vere a causa del significato dei termini.

Ma è davvero così? PlanB ci ha davvero dato una formulazione tautologica che non ci dice nulla di utile, un po’ come se Isaac Newton ci avesse detto che F=F? Le azioni sono davvero su entrambi i lati dell’equazione?

Il modello S2F formulato da PlanB tenta di approssimare la capitalizzazione di mercato di bitcoin usando stock-to-flow come variabile di input (dove uno stock-to-flow più elevato indica una maggiore scarsità). Due parametri (a e b) devono essere stimati empiricamente per ottenere la migliore corrispondenza. Scrivendo questo, a prima vista potrebbe sembrare che effettivamente stock compaia su entrambi i lati dell’equazione (vedere le righe 2 e 3). Tuttavia, semplicemente riorganizzando i termini, vediamo che va bene: il prezzo di bitcoin è sul lato sinistro della domanda, stock e flow sul lato destro.

Abbiamo chiaramente dimostrato che il modello S2F non è afflitto da una tautologia che lo rende matematicamente non valido. Tuttavia, c’è un altro punto da capire:

PlanB potrebbe evitare la tautologia avendo il prezzo da solo su un lato dell’equazione e forse costruire una regressione del prezzo sul flusso o dello stock sul flusso, ma l’adattamento sarebbe diverso senza cambiare i parametri

In altre parole, se PlanB avesse tentato di modellare (il logaritmo del) prezzo usando una funzione lineare dello stock sul flusso invece della capitalizzazione di mercato, lo stock non apparirebbe su entrambi i lati dell’equazione e quindi la presunta tautologia scomparirebbe.

L’altro problema è che il modello è autocorrelato, dove i risultati del valore odierno sono una funzione del valore di ieri. Quando si corregge per questo, il valore R-quadrato (R2) è zero. Quindi, scientificamente parlando, lo stock-to-flow è assurdo e non può essere utilizzato per modellare il prezzo.

Un altro modo di affermare questo è dire che invece di cercare di trovare una relazione tra stock-to-flow e prezzo (o capitalizzazione di mercato) si dovrebbe invece cercare di trovare una relazione tra variazioni di stock-to-flow e variazioni di prezzo (o capitalizzazione di mercato). L’affermazione è che le variazioni di stock-to-flow su base giornaliera non sembrano causare una variazione di prezzo sulla stessa scala temporale, e quindi presumibilmente non può esserci una relazione causale tra stock-to-flow e prezzo, il che significa che il modello S2F è errato.

*EVIDENZA – Gli stadi del modello S2F sono assolutamente non correlati l’uno con l’altro. Il modello viene assemblato con un trucco operato manualmente da PlanB:

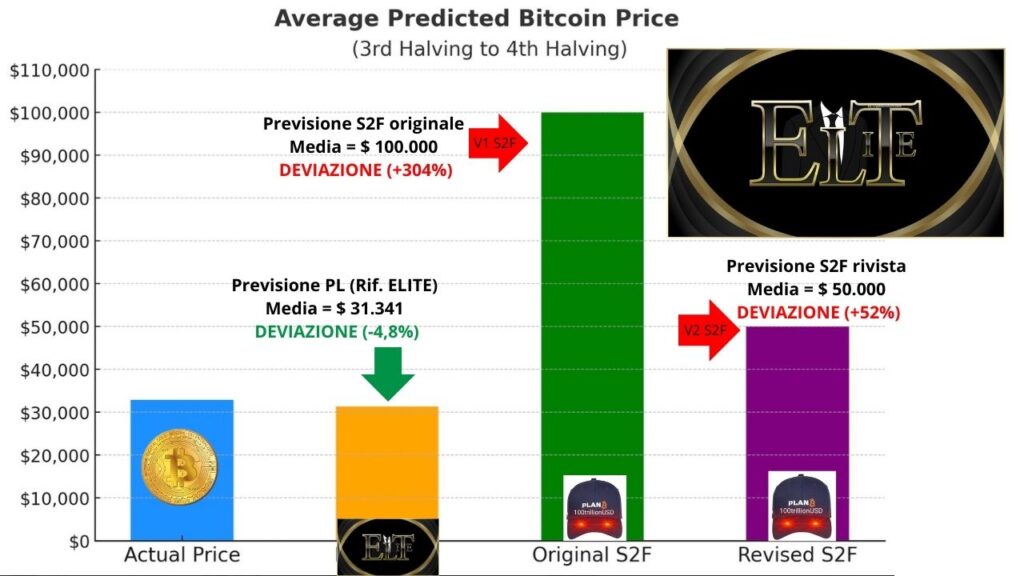

*EVIDENZA – Nella terza e quarta finestra dell’halving (dall’11 maggio 2020 al 19 aprile 2024). Il modello di PlanB è un disastro assoluto nonostante le molteplici modifiche da egli stesso applicate al modello:

CREDITS:

Il mio Focus principale di ricerca è stato il denoising delle immagini. Sono particolarmente orgoglioso di aver ottenuto risultati all’avanguardia. Ciò è stato possibile grazie all’apprendimento automatico e in particolare alle reti neurali. Consulta la pagina del progetto. Puoi anche consultare la mia pagina Google Scholar.

Attualmente sono responsabile globale per Selligent Cortex, il livello AI della piattaforma Selligent Marketing Cloud. Sono responsabile di tutto ciò che riguarda l’AI nell’ingegneria di prodotto. Sono responsabile della creazione di funzionalità innovative nella nostra piattaforma di marketing automation leader e dell’abilitazione interna della nostra organizzazione di ingegneria e del team di product marketing. Prima di allora, sono stato co-fondatore e CTO presso TasteHit. TasteHit era una piattaforma di coinvolgimento degli utenti Software-as-a-Service per modernizzare i negozi online esistenti utilizzando l’intelligenza artificiale. Forniva ai commercianti online una suite di strumenti di esperienza utente basati sui dati per Web, dispositivi mobili ed e-mail, per aumentare le prestazioni di vendita dei loro negozi. I clienti di TasteHit includevano rivenditori di nicchia, mercati specializzati e famosi marchi di moda. In precedenza ero uno studente di dottorato presso il Max Planck Institute for Intelligent Systems, Tubinga, Germania, sotto la supervisione di Bernhard Schölkopf e Stefan Harmeling, dove la mia ricerca si concentrava sulla denoising delle immagini. Ho ottenuto risultati all’avanguardia utilizzando reti neurali.